Les atouts des assureurs traditionnels face aux Assurtech

[3/3] Depuis quelques années, le marché de l’assurance a profondément évolué. De nouveaux acteurs ont fait leur entrée sur le marché en développant de nouveaux produits conçus sur de nouvelles technologies et répondant à de nouveaux besoins, bouleversant ainsi les codes traditionnels des assurances et les pratiques des acteurs traditionnels. Ce 3ème article vient conclure notre analyse en expliquant en quoi les assureurs traditionnels conservent la domination du marché, pour longtemps encore.

En dépit de la multiplication des acteurs sur le marché de l’assurance (GAFA, assurtech…), bouleversant ainsi les besoins et les usages, les assureurs traditionnels restent largement dominants sur ce marché. En 2019, moins 25% des français se disent prêts à souscrire à un contrat auprès d’une assurtech ou d’une enseigne de distribution hors assurance. Les acteurs historiques sont parfois bousculés, mais conservent des avantages clés pour faire face à cette nouvelle concurrence.

Le lien humain

Face à la déshumanisation du secteur, les assureurs traditionnels s’appuient sur l’accompagnement humain, que ça soit en agence ou par téléphone. Un choix qui s’avère bien différent des modèles ultras digitalisés, proposés par la plupart des nouveaux acteurs du marché. Alors que la digitalisation est depuis quelques années un élément majeur si ce n’est l’élément principal des investissements et des transformations des acteurs du marché, l’accompagnement humain tend à devenir de plus en plus un point central de la relation client voire même un élément différenciant. Une étude Opinion Way révèle en effet que le contact humain est primordial pour les français dans leur relation avec les assureurs : 47% des français privilégient une rencontre physique pour souscrire à une nouvelle assurance, et 57% ne seraient pas prêt à se passer d’un conseiller pour la gestion long terme du contrat.

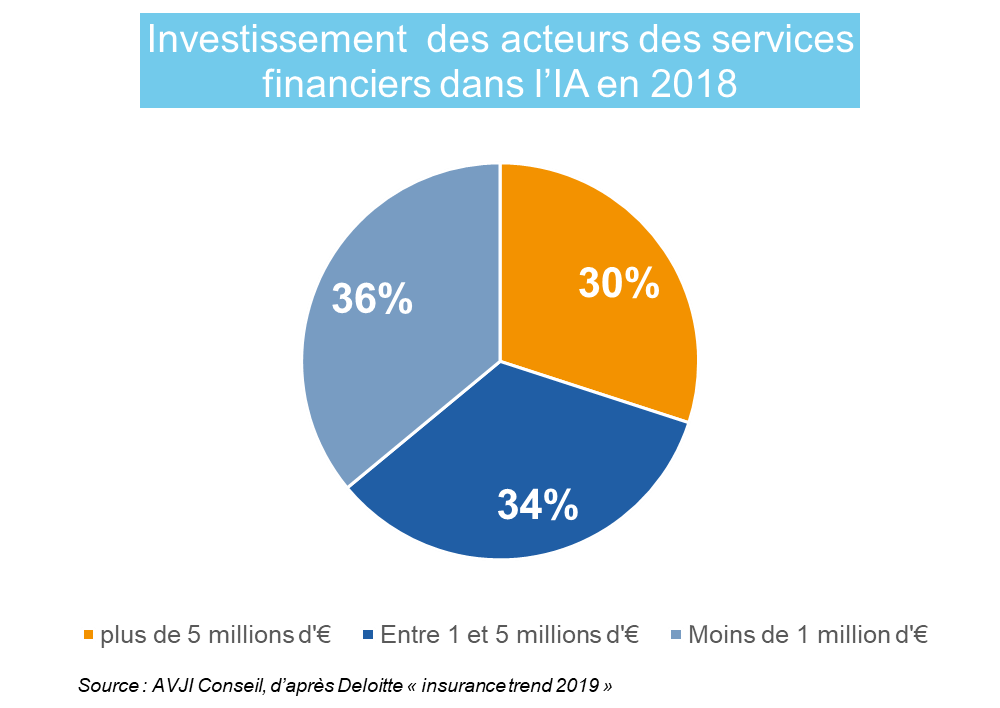

Les capacités d’investissement

Les assureurs traditionnels disposent par ailleurs d’une capacité d’investissement bien plus importante que les jeunes start up du secteur. Cette capacité peut être orientée vers les nouvelles technologies et notamment vers l’IA, qui sont aujourd’hui une des principales forces des assurtech et un des éléments clés de leur business model.

Ayant pris la mesure de leur retard, les grands assureurs investissent désormais massivement dans des solutions d’intelligence artificielle, que ça soit dans les fonctions de maîtrise des risques, de lutte contre la fraude, dans l’amélioration de l’expérience client ou encore dans des fonctions de ciblage marketing. Les sommes investies sont parfois inatteignables pour un nouvel acteur, cherchant avant tout à consolider sa base client.

Il reste à noter qu’en contrepartie de cette forte capacité d’investissement, les acteurs historiques ont également une dette technologique importante, et doivent composer avec un patrimoine applicatif complexe à intégrer à des solutions de dernière génération.

Le cadre réglementaire

Un autre avantage des acteurs traditionnels dans le « match » face aux nouveaux acteurs est qu’ils ont eu le temps d’intégrer au fur et à mesure les nouvelles réglementations, la production de nouveaux documents, l’évolution des formations, des mesures de contrôle ou de conseil. Pour un nouvel acteur, le cadre réglementaire s’imposant d’un seul coup peut parfois s’apparenter à une barrière à l’entrée, réduisant les marges, imposant un investissement initial plus important et nécessitant parfois d’avoir une taille minimale pour assurer la rentabilité.

Une collaboration plutôt qu’une compétition ?

Ces 3 articles nous ont permis de comprendre les raisons de la forte dynamique en faveur des assurtech et de nous rendre compte que la domination des acteurs traditionnels n’est pas prête de s’émousser.

Et si, finalement, l’avenir pour ces deux types d’acteurs résidait dans une saine coopération plutôt que dans une compétition acharnée ?

En effet, si les assurtech permettent de faire émerger de nouveaux usages, de nouvelles normes, de nouveaux standards, cela incite les assureurs historiques à faire appel aux services des nouveaux entrants et à transformer leurs propres pratiques pour répondre au mieux aux nouvelles attentes ainsi créées.

C’est ainsi que 70% des assureurs historiques affirment vouloir collaborer avec ces start up. C’est également la raison pour laquelle les assureurs sont très fortement présentes dans les tables rondes de levée de fond des assurtech.

Ce n’est pas un hasard si on trouve à l’origine de French Assurtech, l’incubateur des assurtech localisé à Niort, certains des plus grands assureurs français : MAIF, MACIF, MAAF, Groupama ou encore IMA.

Plutôt qu’une menace, les assureurs peuvent voir dans les assurtech de nouvelles opportunités, des entreprises défrichant des chemins encore inempruntés, et permettant peut être demain de mieux répondre aux attentes Client ou aux enjeux de l’entreprise au sens large.