[1/3] La présence des assurtech sur le marché de l’assurance a considérablement augmentée ces 3 dernières années. AVJI Conseil vous propose de mieux comprendre les raisons de cette évolution dans une série de trois articles. Le premier article porte sur le concept d’assurtech et les chiffres clés du marché.

Depuis quelques années, nous pouvons observer de profondes évolutions au sein du marché mondial de l’assurance qui ne cesse de croître et de se transformer. Celui-ci a atteint un nouveau stade en enregistrant en 2018 un chiffre d’affaires record dépassant la barre de 5 100 milliards de dollars de prime.

Ces fortes évolutions, notamment poussées par l’émergence de nouveaux besoins et de nouveaux usages, ont permis à de nouveaux acteurs de pénétrer ce marché.

C’est par exemple le cas des GAFA et plus particulièrement d’Amazon. En effet, le géant américain, en partenariat avec le groupe britannique The Warranty Group, propose désormais à ses clients des garanties complémentaires couvrant les produits de son site, à travers un service nommé « Amazon protect ». Par ailleurs l’entreprise propose un service de paiement instantané destiné aux assureurs, service qui a été souscrit en France par Aviva notamment. Amazon se positionne ainsi sur le marché de l’assurance aussi bien en B2B qu’en B2C.

Les constructeurs automobiles se diversifient eux aussi de plus en plus dans les services financiers, et notamment dans les produits assurantiels en proposant en marque blanche des assurances auto. Tesla ambitionne même désormais de proposer ses propres produits d’assurance, sans s’adosser à un partenaire.

Plus largement, d’autres acteurs, pour la plupart pureplayer de l’assurance, ont accompagné le développement de ce marché : les assurtech.

Qu’est-ce qu’une assurtech ?

Le terme Assurtech (ou Insurtech) désigne l’ensemble des start-ups du monde de l’assurance et regroupe des entreprises parfois très hétérogènes. Elles sont caractérisées par leur capacité à proposer des solutions, des services ou des produits d’assurances issues de modèles économiques et technologiques innovants.

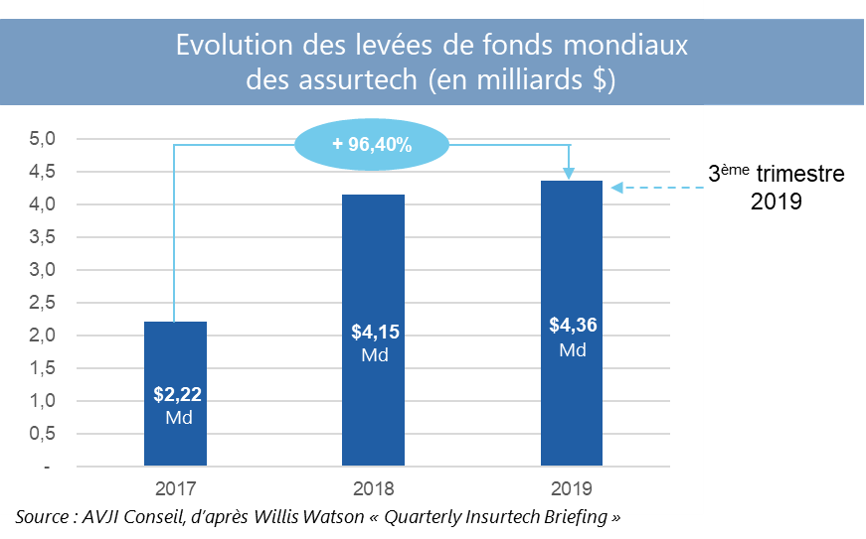

Depuis ces 4 dernières années, leur nombre n’a cessé de croître à travers le monde. Leur croissance a attiré de nombreux investisseurs, dont de grands groupes de l’assurance qui n’hésitent pas à collaborer avec ces jeunes pousses. Ainsi, de 2017 à 2019, le total des levées de fonds mondiaux réalisées par les assurtech a augmenté de plus de 120% pour atteindre les 4,36 milliards de dollars sur les 3 premiers trimestres 2019[1].

Qu’en est-il en France ?

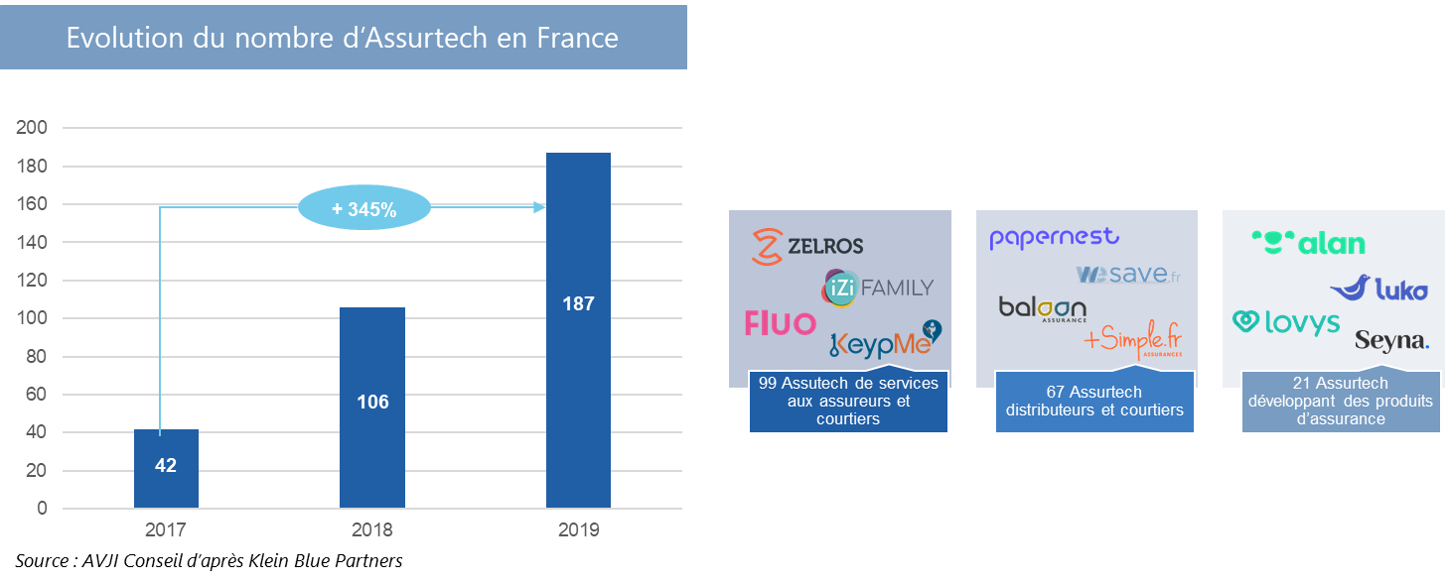

Le nombre d’assurtech sur le marché français ne cesse de progresser. Depuis ces trois dernières années, nous enregistrons une croissance de plus de 345% du nombre de structure présente sur notre territoire, passant ainsi de 42 assurtech en 2017 à 187 en 2019[2].

Ces assurtech ont des propositions de valeurs parfois très variées. Selon la répartition de Klein Blue Partners des 187 assurtech françaises, la majorité d’entre elles (99 assurtech) proposent des services aux assureurs. Elles développent des solutions qui visent à améliorer les process et la gestion des activités des assureurs. Par exemple, elles mettent au point des solutions d’aide à la vente ou encore d’aide à la gestion des sinistres.

Un second segment (67 assurtech), regroupe les assurtech se positionnant comme des distributeurs ou des courtiers de produits d’assurance gérés par d’autres assurances.

Enfin, 21 assurtech ont décidé de construire de nouveaux produits d’assurances qu’elles peuvent distribuer elles-mêmes ou en passant par un intermédiaire. La particularité de ces nouvelles offres est qu’elles répondent aux nouveaux besoins et usages de la population. Pour cela, elles ont développé des assurances à la demande ou encore des assurances personnalisables. C’est dans ce segment que se situent Alan ou Luko, 2 des plus connues des assurtech françaises.

Le développement de ces assurtech est donc très fort. Cependant, la notoriété de ces entreprises restent confidentielle et limitée au milieu averti des professionnels du secteur. En effet, en 2019 seulement 12% des français ont déjà entendu parler d’assurtech[3]. Ces acteurs restent très peu connus de la population française et devront s’adosser à de grands noms ou développer fortement leur notoriété pour confirmer leur croissance.

Dans le second article de cette trilogie, nous nous interrogerons sur les raisons du succès de ces assurtechs : comment redéfinissent elles le marché de l’assurance et quels sont leurs avantages face aux acteurs traditionnels, qui leur permettront in fine de conquérir un public plus large ?

[1] Wilis Watson, « Quarterly Insurtech Briefing », 2019

[2] Etude Klein Blue Partners, 2019

[3] Mazars, « Les français et l’assurance de demain », 2019